生命保険の基礎知識

生命保険は大きく分けて3種類あります。

ここでは3種類の一般的な違いと、保険商品を構成している「主契約」と「特約」、「更新」について解説します。

定期保険・養老保険・終身保険の違い

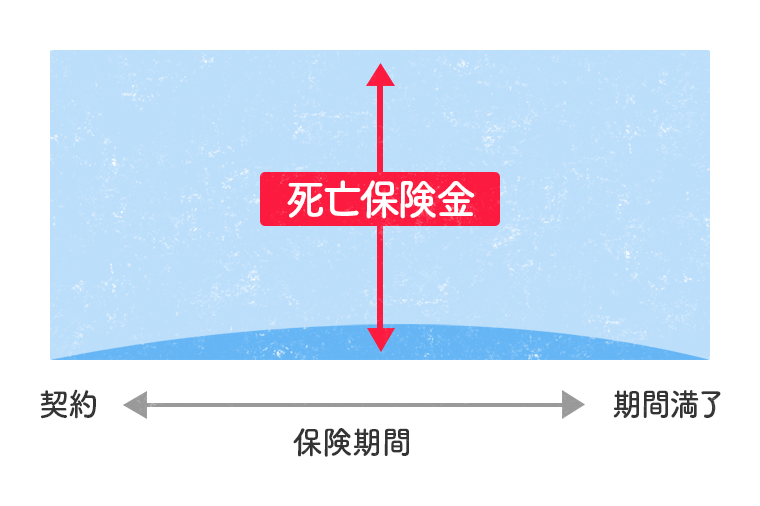

定期保険とは?

保険期間を定め、その間に死亡した場合のみ死亡保険金が受け取れます。保険期間満了による保険金はありません。

また、保険金額が保険期間中一定で変わらない定額タイプが一般的ですが、保険料が一定で、契約後一定期間ごとに、保険金額が減っていく逓減定期保険や、保険金額が増えていく逓増定期保険もあります。

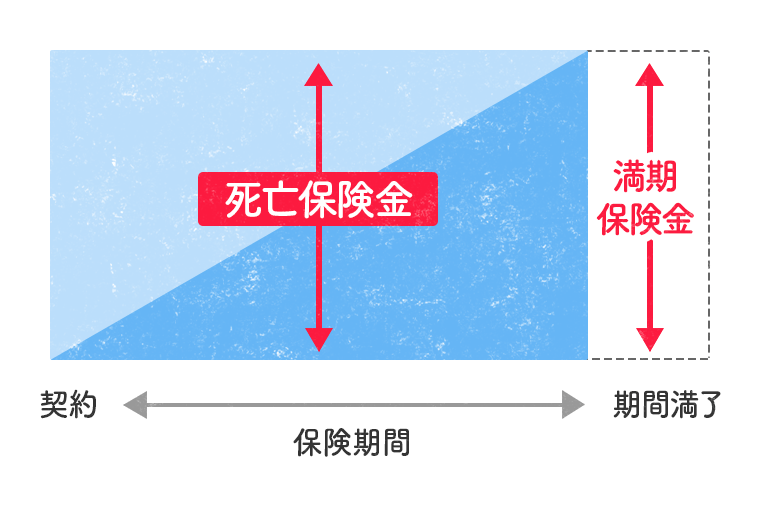

養老保険とは?

保険期間を定め、その間に死亡したときには死亡保険金が、満期時に生存していたときには満期保険金が受け取れます。また、死亡保険金と満期保険金は同額です。

※ 青が濃い箇所は、将来の保険金・給付金の支払いに備えて積み立てられる部分

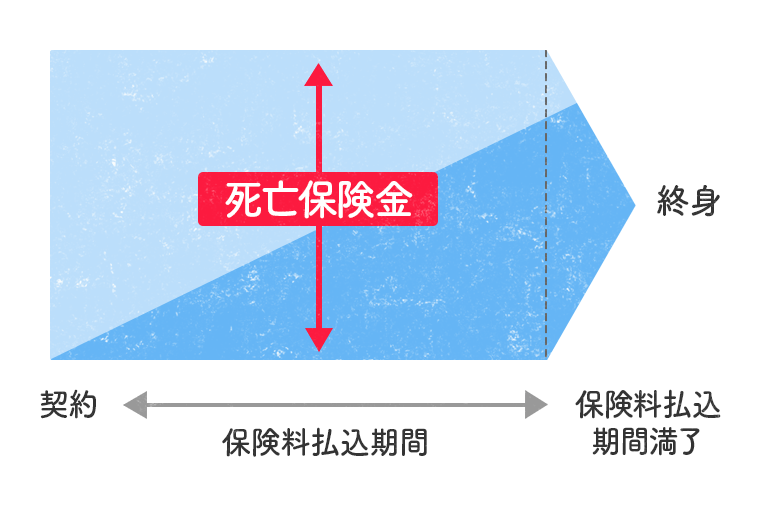

終身保険とは?

定期保険と同様に死亡した場合のみ、死亡保険金が受け取れます。保険期間は定期保険と異なり一定ではなく、一生涯死亡保障が続きます。

保険料の払い込みが一定年齢または一定期間で満了する有期払込タイプと、一生涯払い続ける終身払込タイプがあります。 契約当初の一定期間の保険料を低く抑え、その分を一定期間経過後の保険料を高くする「ステップ払込」タイプを取り扱う生命保険会社もあります。

※ 青が濃い箇所は、将来の保険金・給付金の支払いに備えて積み立てられる部分

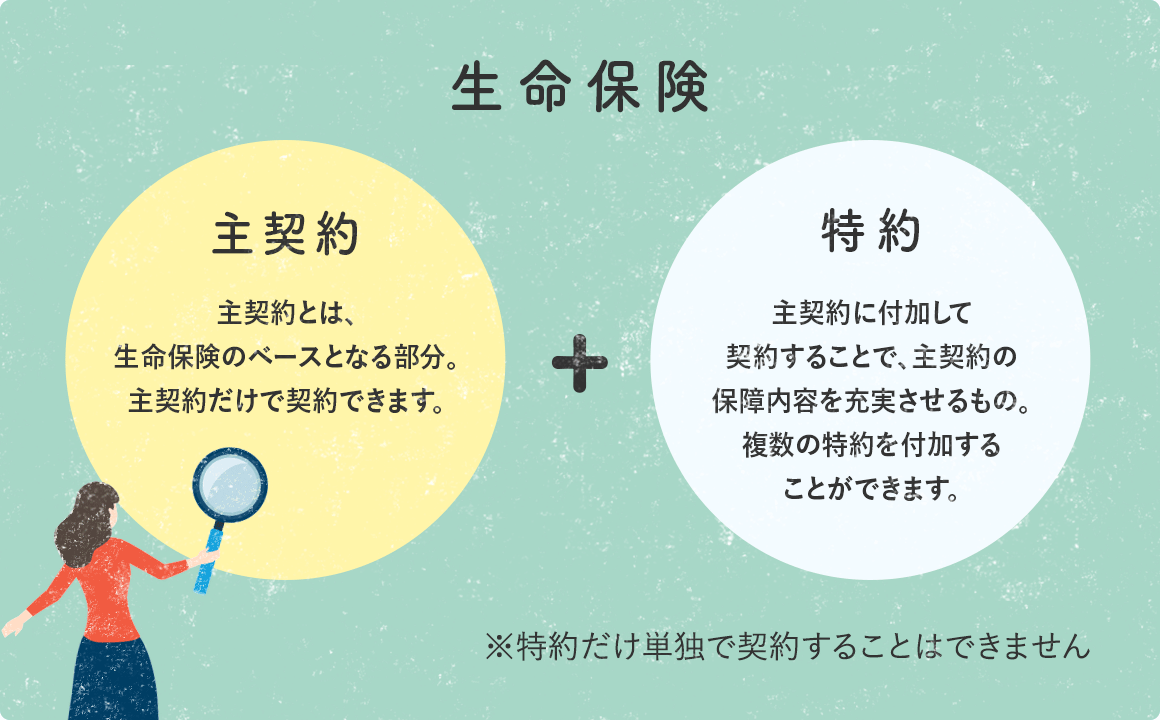

主契約と特約

生命保険商品が複雑に見えるのは、さまざまな機能の保険種類を組み合わせていることが多いためです。

基本的に、あらゆる保険商品は「主契約」と「特約」との組み合わせで成り立っています。

特約は、主契約によりさらに多種多様。同じ名前の特約でも、各生命保険会社によって保障内容や給付条件などの細部で違いがあります。保険会社や商品によって、条件や制約があるので注意しましょう。

特約について

- 最低取扱金額や主契約の保険金額による制約などを受けます。

- 特約の保険期間は、通常、主契約の保険期間や保険料払込期間と同じとなっていますので、主契約である死亡保障が満期になると、特約である医療保障も 無くなる場合もあります。(保険会社によっては、主契約の満期後も特約保障を継続できる商品もあります。)

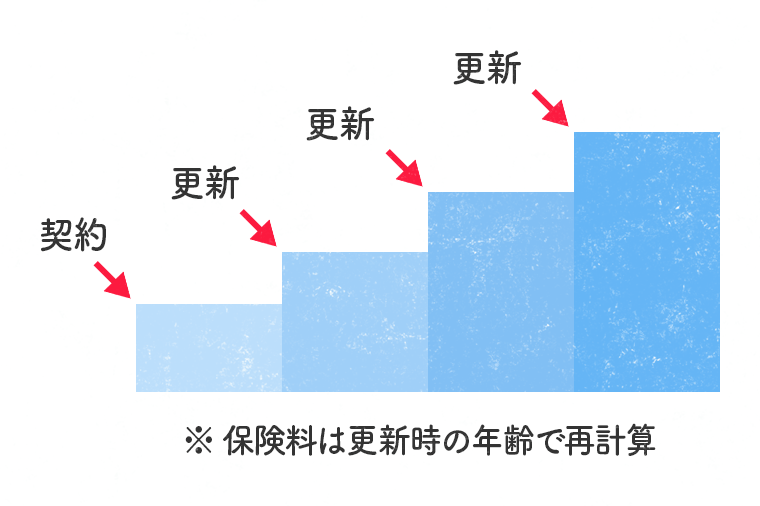

更新について

更新とは、定期保険、医療保険などの場合、保険期間が満了したときに、健康状態に関係なく原則としてそれまでと同一の保障内容・保険金額での保障を継続できる制度です。

更新の際、更新時の年齢、保険料率によって保険料が再計算されるので、保険料は変更されます。契約者から申し出がなければ自動更新となりますので、更新を希望しない場合は申し出る必要があります。